Procent składany – co to jest i jak go obliczyć?

27 marca 2025, opublikowane przez

Procent składany to pojęcie często pojawiające się w finansach, inwestycjach i bankowości, a jego zrozumienie jest kluczowe, jeśli chcesz efektywnie zarządzać swoimi oszczędnościami lub zrozumieć, jak rosną zyski z inwestycji. Procent składany to sposób naliczania odsetek, który sprawia, że zyski (lub koszty) rosną szybciej niż w przypadku prostego oprocentowania. W tym artykule wyjaśnimy, na czym dokładnie polega procent składany, jakie są jego główne zalety oraz jak go obliczyć.

Co to jest procent składany?

Procent składany to rodzaj oprocentowania, w którym odsetki są naliczane nie tylko od początkowej kwoty (kapitału początkowego), ale także od wcześniej zgromadzonych odsetek. W praktyce oznacza to, że zyski rosną coraz szybciej w miarę upływu czasu – im dłużej trwa proces inwestowania, tym większe będą przyrosty.

W finansach procent składany można porównać do „efektu kuli śnieżnej”, gdzie odsetki dodają się do kapitału, tworząc większą sumę, na którą w kolejnych okresach są naliczane następne odsetki. Dzięki temu wzrost kwoty jest coraz szybszy z każdym kolejnym okresem. Procent składany jest korzystny zarówno dla oszczędzających, jak i inwestorów, pozwalając im maksymalizować korzyści w długim okresie.

Jak działa procent składany?

W przypadku procentu składanego odsetki są dodawane do kapitału w określonych odstępach czasu (np. co miesiąc, co kwartał, raz w roku). W ten sposób kapitał początkowy rośnie, a odsetki są naliczane na coraz większą sumę.

Na przykład, jeśli zainwestujesz 10 000 zł przy rocznej stopie procentowej wynoszącej 5% i odsetki są naliczane co roku, to po pierwszym roku otrzymasz 500 zł odsetek (na potrzeby tego uproszczonego wyliczenia pomijamy konieczny do zapłacenia podatek od zysków kapitałowych). W drugim roku odsetki będą już naliczane od 10 500 zł (kapitał początkowy + odsetki z pierwszego roku), co da wynik 525 zł odsetek. W trzecim roku suma, od której zostaną naliczone odsetki, wzrośnie do 11 025 zł, i tak dalej. Widzimy, że kwota odsetek rośnie w każdym kolejnym okresie, co wynika właśnie z działania procentu składanego.

Jak obliczyć procent składany?

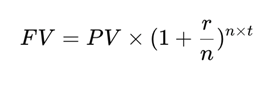

Obliczenie wartości przyszłej inwestycji z procentem składanym wymaga znajomości kilku podstawowych parametrów. Formuła, którą można zastosować do obliczenia wartości końcowej kapitału przy założeniu procentu składanego, wygląda następująco:

Gdzie:

FV – Future Value, czyli wartość przyszła, końcowa kapitału po okresie oszczędzania lub inwestowania.

PV – Present Value, czyli wartość początkowa (kapitał początkowy).

r – roczna stopa procentowa (wyrażona jako liczba dziesiętna, np. 5% = 0,05).

n – liczba okresów kapitalizacji w ciągu roku (np. 12 dla kapitalizacji miesięcznej, 4 dla kwartalnej, 1 dla rocznej).

t – czas trwania inwestycji w latach.

Przykład obliczenia procentu składanego

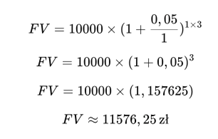

Załóżmy, że inwestujesz 10 000 zł przy rocznej stopie oprocentowania 5%, a odsetki są kapitalizowane raz w roku. Chcesz wiedzieć, ile wyniesie wartość twojej inwestycji po 3 latach.

Podstawiamy do wzoru:

PV = 10 000 zł

r = 0,05 (czyli 5%)

n = 1 (odsetki kapitalizowane raz w roku)

t = 3 lata

Po trzech latach twoja inwestycja będzie warta około 11 576,25 zł. Dzięki procentowi składanemu kwota rośnie szybciej niż przy oprocentowaniu prostym, ponieważ odsetki z każdego roku są dodawane do kapitału, co zwiększa podstawę do naliczania odsetek w kolejnych latach.

Procent składany a oprocentowanie proste

Dla porównania warto także omówić różnicę między procentem składanym a oprocentowaniem prostym. W oprocentowaniu prostym odsetki są naliczane tylko od kapitału początkowego, bez dodawania wcześniejszych odsetek do kapitału. W przypadku oprocentowania prostego wzrost wartości jest liniowy, podczas gdy przy procencie składanym jest on wykładniczy.

Na przykład, przy oprocentowaniu prostym w wysokości 5% rocznie i kapitale początkowym 10 000 zł po trzech latach zyskasz dokładnie 1 500 zł odsetek (500 zł rocznie), co daje łącznie 11 500 zł. Jak widzimy, procent składany przyniósłby większy zysk – w tym przypadku 11 576,25 zł – co czyni go bardziej opłacalnym w dłuższej perspektywie.

Jak działają pożyczki pozabankowe – czytaj więcej na blogu.

Jakie są zalety procentu składanego?

Procent składany jest szczególnie korzystny dla osób, które planują długoterminowe inwestycje. Oto niektóre z jego głównych zalet:

- Większe zyski w długim okresie – Dzięki procentowi składanemu kapitał rośnie coraz szybciej, co jest szczególnie korzystne przy długoterminowych oszczędnościach lub inwestycjach.

- Efekt kuli śnieżnej – Dzięki reinwestowaniu odsetek zyski rosną wykładniczo. Im dłużej inwestujesz, tym większy wpływ na ostateczny wynik mają zgromadzone odsetki.

- Motywacja do długoterminowego oszczędzania – Procent składany zachęca do trzymania środków w inwestycji przez dłuższy czas, ponieważ im dłuższy okres, tym większe zyski.

Podsumowanie

Procent składany to potężne narzędzie, które może znacznie zwiększyć wartość inwestycji w długim okresie. Działa na zasadzie dodawania odsetek do kapitału, co powoduje, że odsetki są naliczane na coraz większą kwotę. Dzięki temu kapitał rośnie szybciej, co sprawia, że procent składany jest bardziej opłacalny niż oprocentowanie proste.

Aby w pełni wykorzystać potencjał procentu składanego, warto myśleć o długoterminowym inwestowaniu i reinwestowaniu zysków. W ten sposób można osiągnąć większe zyski, które rosną coraz szybciej z każdym kolejnym okresem. Obliczenia procentu składanego, choć początkowo mogą wydawać się skomplikowane, stają się jasne i proste po zastosowaniu odpowiedniego wzoru – a korzyści finansowe, jakie może przynieść jego zrozumienie, są warte wysiłku.

Na blogu dowiesz się też, czym jest punkt procentowy, poznasz rodzaje oprocentowania kredytu i przeczytasz o stopach procentowych kredytu.