Oprocentowanie kredytu konsolidacyjnego — jakie jest i od czego zależy?

22 sierpnia 2024, opublikowane przez

Inną nazwą dla kredytu konsolidacyjnego jest kredyt oddłużeniowy. Zawiera się w niej kwintesencja tego, czym ten produkt finansowy jest: narzędziem umożliwiającym scalenie wielu zobowiązań w jedno łatwiejsze do spłaty. Jeśli zostanie umiejętnie dobrane, kredytobiorcy co miesiąc zostanie więcej pieniędzy w domowym budżecie oraz zyska niższe oprocentowanie. Sprawdź, jak skorzystać na konsolidacji kredytów.

Czym nie jest kredyt konsolidacyjny?

Kredyt konsolidacyjny — inaczej oddłużeniowy — można porównać do zestawu do reanimacji sytuacji finansowej. Gdy zbyt wiele zobowiązań ogranicza dostęp tlenu i domowy budżet zaczyna się dusić, to znak, że najwyższa pora sięgnąć po niego. Skonsolidować można m. in. kredyty konsumenckie, pożyczki gotówkowe czy kredyty samochodowe. W Smartney wystarczy, że wskażesz, które zobowiązania mają zostać skonsolidowane, a my — po wydaniu pozytywnej decyzji kredytowej i podpisaniu umowy — zajmiemy się ich spłatą. Ty natomiast otrzymasz harmonogram spłat, który będzie uwzględniał tylko jedną ratę miesięcznie.

Od razu jednak zaznaczmy, czym kredyt konsolidacyjny nie jest: magiczną różdżką, która anuluje czy umarza długi. To przede wszystkim narzędzie finansowe, które pomaga uporządkować istniejące zobowiązania. Warto też wiedzieć, że może być ono niedostępne dla osób, które zbyt długo zwlekały z decyzją o restrukturyzacji swoich finansów.

Jeśli kredytobiorca ma już poważne problemy ze spłatą bieżących zobowiązań (np. kilkumiesięczne zaległości w spłacie rat) lub jego historia kredytowa jest znacznie pogorszona, uzyskanie kredytu konsolidacyjnego może być trudne. Banki i inne instytucje finansowe sprawdzają zdolność i historię kredytową potencjalnego klienta. W ten sposób minimalizują ryzyko kredytowe. Dlatego też decyzja o skonsolidowaniu zobowiązań powinna być podjęta odpowiednio wcześnie, zanim sytuacja finansowa stanie się zbyt skomplikowana.

Kredyt na spłatę innych kredytów. Czy to się opłaca?

Chciałoby się powiedzieć, że każdy sposób pozwalający uniknąć zadłużenia, a w jego konsekwencji także skierowania sprawy do komornika czy utraty majątku, jest dobry. W rzeczywistości jednak sytuacja nie jest tak czarno-biała. Dobrym pomysłem nie jest np. zaciąganie „chwilówek” czy innych zobowiązań z niepewnych źródeł, które miałyby sfinansować spłatę innych kredytów czy pożyczek. To prosta droga do wpadnięcia w pętlę zadłużenia.

Bezpiecznym sposobem na wyjście z długów jest zwrócenie się po pomoc do specjalistów z instytucji finansowej takiej jak Smartney. Firmy, która działa legalnie, jest wpisana do rejestru instytucji pożyczkowych prowadzonego przez Komisję Nadzoru Finansowego, działa na podstawie Ustawy o kredycie konsumenckim oraz (jak każda firma pożyczkowa) podlega nadzorowi UOKiK. Konsolidując swoje zobowiązania w takim miejscu, masz pewność, że zobowiązania zostaną spłacone, a Ty możesz liczyć na warunki kredytowania, które rzeczywiście Ci pomogą.

Kredyt konsolidacyjny może okazać się korzystnym rozwiązaniem, gdy:

- sumaryczna kwota miesięcznych rat staje się zbyt obciążająca dla domowego budżetu. Konsolidacja długów może umożliwić rozłożenie spłaty na dłuższy czas, a „skumulowanie” zobowiązań do jednego pozwoli na obniżenie wysokości pojedynczej raty. Dzięki temu miesięczne wydatki staną się bardziej przystępne;

- Twoje obecne zobowiązania charakteryzują się wysokim oprocentowaniem, skonsolidowanie ich w jeden kredyt z niższym oprocentowaniem może przynieść oszczędności w postaci niższych odsetek;

- masz wiele zobowiązań finansowych (np. kilka kredytów i pożyczek), które wiążą się z różnymi terminami spłat i stawkami oprocentowania. Kredyt konsolidacyjny pozwoli połączyć je w jedną ratę o jednym terminie spłaty. To ułatwi zarządzanie finansami i pomoże uniknąć opóźnień w płatnościach.

Oprocentowanie pożyczki konsolidacyjnej

Przed podjęciem decyzji o konsolidacji, warto dokładnie przeanalizować wszystkie warunki oferty, w tym wysokość oprocentowania i RRSO. Jak wspomnieliśmy, aby takie rozwiązanie było opłacalne, kredyt konsolidacyjny powinien mieć niższe oprocentowanie niż obecne zobowiązania. Na wysokość oprocentowania kredytu konsolidacyjnego wpływają głównie:

- marża banku,

- wysokość stopy referencyjnej NBP.

Jeśli chodzi o drugi parametr — bank czy instytucja finansowa nie ma na niego wpływu. Ustala go NBP i w dniu podpisania umowy brana jest pod uwagę aktualna wartość. W umowach, w punkcie dotyczącym kosztów kredytu, można znaleźć zapis: „Na dzień sporządzenia formularza wysokość stopy referencyjnej NBP wynosi […]”. Dla przykładu na dzień 17 kwietnia 2024 r. jest to 5,75%.

Bank decyduje o wysokości marży. I o ile wysokość stopy referencyjnej NBP może zmienić się w czasie trwania umowy (jeśli jest to kredyt ze zmiennym oprocentowaniem), o tyle marża pozostaje taka sama.

Kwestię odsetek od kredytu określają zapisy art. 359 Kodeksu cywilnego:

- jeżeli wysokość odsetek nie jest w inny sposób określona, należą się odsetki ustawowe w wysokości równej sumie stopy referencyjnej NBP i 3,5 punktów procentowych;

- maksymalna wysokość odsetek wynikających z czynności prawnej nie może w stosunku rocznym przekraczać dwukrotności wysokości odsetek ustawowych (odsetki maksymalne);

- jeżeli wysokość odsetek wynikających z czynności prawnej przekracza wysokość odsetek maksymalnych, należą się odsetki maksymalne.

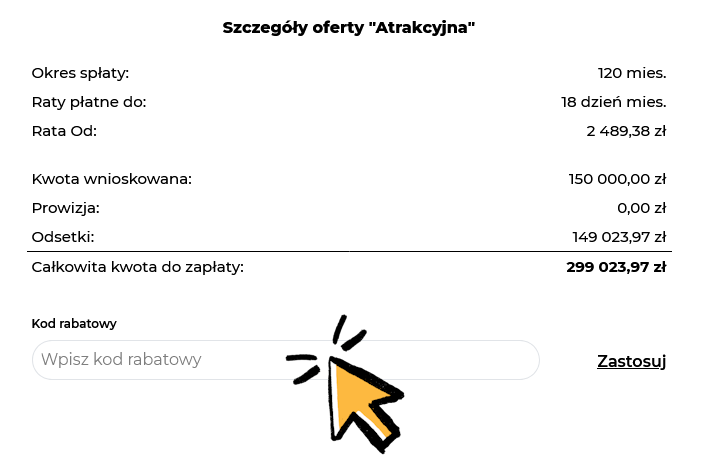

Jak obliczyć oprocentowanie kredytu konsolidacyjnego?

W Smartney to bardzo proste: do konfiguratora w zakładce „Pożyczka konsolidacyjna” wprowadzasz informację, ile gotówki potrzebujesz i na jaki okres chcesz podjąć zobowiązanie. Po kliknięciu opcji „Pokaż szczegóły”, a następnie „Formularz informacyjny” poznasz wszystkie szczegóły, jakie dotyczą potencjalnego kredytu, także wysokość oprocentowania. Nie musisz liczyć go samodzielnie.

Jak możesz się przekonać, oprocentowanie to nie wszystko. Istotne jest też wskaźnik RRSO, czyli rzeczywista roczna stopa oprocentowania. Oprócz oprocentowania uwzględnia ona m. in. koszty rozpatrzenia złożonego wniosku, ubezpieczenia, prowizji banku itd. W Smartney tę i inne informacje uzyskasz online w kilku krokach. Bez wychodzenia z domu możesz też podpisać umowę.