Kredyt w wysokości 80 tys. zł — jaka będzie rata i jak ją policzyć?

24 marca 2025, opublikowane przez

Gdy będziesz wnioskować o kredyt gotówkowy rzędu 80 tys. zł, nikt w banku nie zapyta Cię, na co chcesz wydać pieniądze. Ale pytanie o preferowany okres kredytowania padnie na pewno. Od Twojej odpowiedzi będzie zależała nie tylko wysokość raty, ale też dostęp do finansowania. Sprawdź, jak dostosować warunki kredytu do swoich możliwości finansowych i samodzielnie obliczyć wysokość raty.

Zdolność kredytowa a rata kredytu

W przeciwieństwie do kredytów celowych, kredyt gotówkowy albo pożyczka zwykle nie wymagają określenia, na co dokładnie zostaną przeznaczone środki. Możesz wydać je, na co chcesz — remont mieszkania, sprzęt elektroniczny, wakacje, spłatę innych zobowiązań itd. Dla banku lub instytucji finansowej istotne jest to, czy będziesz w stanie oddać pieniądze. Jeśli zastanawiasz się, gdzie wziąć pożyczkę na raty — w banku czy instytucji pożyczkowej — zapoznaj się z różnicami w ich ofertach. Jednak niezależnie od wyboru, zanim otrzymasz przelew (albo informację o tym, że finansowanie nie zostało przyznane), kredytodawca sprawdzi Twoją zdolność kredytową.

W przypadku kredytów gotówkowych i pożyczek weryfikacja zdolności kredytowej nie jest tak restrykcyjna, jak przy kredycie hipotecznym (przeczytaj także: „Kredyty przez internet na raty. Jakie są ich rodzaje i dla kogo?” ). Nadal jednak odgrywa zasadniczą rolę w decyzji banku. Instytucja finansowa przeanalizuje Twoje dochody, miesięczne wydatki oraz historię kredytową, aby ocenić, czy spłata zobowiązania nie będzie dla Ciebie zbyt dużym obciążeniem. W Smartney robimy to szybko i przy minimalnym zaangażowaniu z Twojej strony. Wystarczy, że w trakcie wnioskowania o pożyczkę zalogujesz się na konto bankowe, gdzie wpływa Twoje wynagrodzenie. Nie musisz przesyłać żadnych skanów dokumentów ani zaświadczenia o zarobkach od pracodawcy. Korzystając z najnowszych technologii, taki dokument wygeneruje się sam. Ciebie poprosimy tylko o orientacyjną kwotę miesięcznych wydatków. Wszystko dzieje się online.

A jak zdolność kredytowa wpływa na wysokość raty? Im wyższe dochody i niższe zobowiązania, tym bardziej elastyczne warunki finansowania i jego spłaty możemy Ci zaproponować. Do zobowiązań zaliczają się nie tylko inne kredyty i pożyczki, ale także miesięczne koszty utrzymania: czynsz, rachunki czy abonamenty. Jeśli masz już aktywne finansowanie, dowiedz się, czy możesz spłacać kilka rat naraz i jak to wpłynie na Twoją zdolność kredytową.

Ile wynosi rata kredytu 80 tys. zł?

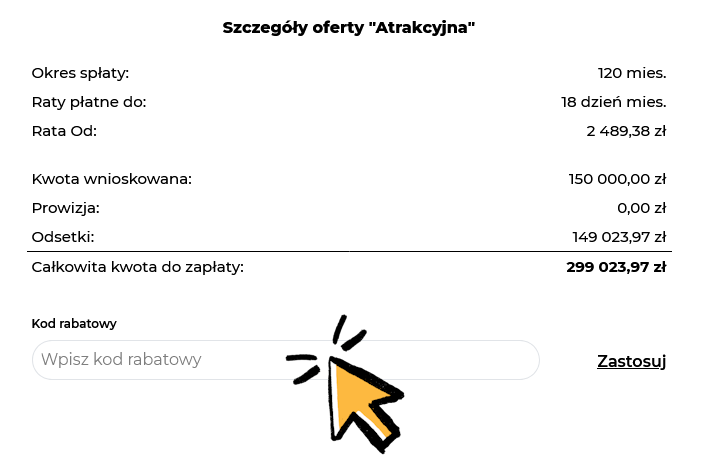

To, jak wysoka będzie rata kredytu w wysokości 80 tys. zł, zależy od okresu kredytowania. Zasada jest prosta: im więcej rat (dłuższy okres kredytowania), tym każda z nich jest niższa. Jeśli chcesz spłacić zobowiązanie szybko (krótszy okres kredytowania), musisz liczyć się z wyższą miesięczną ratą. Na stronie Smartney.pl możesz przekonać się o tym, korzystając z symulatora pożyczki gotówkowej. W jednym polu wpisz kwotę, jaką chcesz pożyczyć, a poniżej z dostępnych opcji wybierz, na ile rat chcesz rozłożyć spłatę. Orientacyjna kwota raty obliczana jest automatycznie i uwzględnia już odsetki i prowizję.

Załóżmy więc, że chcesz pożyczyć 80 tys. zł. Jeśli rozłożysz je na 36 rat (3 lata), pojedyncza rata wyniesie 3 391 zł. Jeśli okres spłaty wydłużysz do 72 miesięcy (6 lat), kwota raty spada do 2 052 zł. A jeśli zdecydujesz się skorzystać z maksymalnego okresu kredytowania, jaki oferuje Smartney, czyli 96 rat (8 lat), miesięczny koszt takiego zobowiązania to 1 676 zł (to nie jest oferta w rozumieniu art. 66 Kodeksu cywilnego i ma charakter wyłącznie informacyjny).

Zdolność kredytowa, ilość rat a dostęp do pożyczki

Zastanów się nad tym, jakim obciążeniem dla Twojego domowego budżetu byłaby spłata miesięcznej raty rzędu 3,4 tys. zł, a jakim rata o połowę niższa. Analogiczne znaczenie ma to dla Twojej zdolności kredytowej. Jeśli po opłaceniu raty i innych comiesięcznych zobowiązań, na Twoim koncie zostaje niewielka kwota, bank może uznać, że ryzyko kredytowe jest zbyt wysokie. Wówczas może odrzucić wniosek lub zaproponować mniejszą kwotę finansowania bądź też wydłużyć czas spłaty.

Wybierając liczbę rat, zastanów się, jakiej wysokości miesięczne zobowiązanie będzie optymalne do Twoich możliwości finansowych. Spłata nie może negatywnie wpływać na Twoją sytuację finansową.

Czy można nadpłacać kredyt gotówkowy lub pożyczkę?

Wydłużenie okresu kredytowania wiąże się z wyższą całkowitą kwotą do spłaty. Choćby dlatego, że odsetki od pozostałego do spłaty kapitału naliczane są przez dłuższy czas, co zwiększa koszt zobowiązania. Powiedzmy jednak, że obecnie stać Cię na spłatę miesięcznej raty wysokości 2 tys. zł i nie więcej. Po roku dostajesz podwyżkę i teoretycznie możesz spłacać 2,5 tys. zł zobowiązania miesięcznie. Czy w praktyce jest to równie proste? W Smartney tak. Możesz nadpłacić pożyczkę, a my zaktualizujemy harmonogram spłat. Pamiętaj, że ilość pozostałych rat nie zmniejszy się, będą one jednak niższe.

Możesz też skorzystać z drugiej opcji, czyli wcześniejszej spłaty pożyczki w całości. Gwarantuje Ci to Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim, a konkretnie art. 48: „Konsument ma prawo w każdym czasie do spłaty całości lub części kredytu przed terminem określonym w umowie”.

Jeśli więc obawiasz się, że wysokie raty będą zbyt dużym obciążeniem dla Twojego domowego budżetu, we wniosku kredytowym zaznacz, że chcesz wydłużyć okres kredytowania. Dłuższy czas na spłatę nie oznacza, że musisz go wykorzystać w całości — jeśli Twoja sytuacja finansowa się poprawi, skrócisz go. Jeśli natomiast zobowiązania zaczną nadwyrężać Twój budżet, poszukaj sposobów na obniżenie raty kredytu gotówkowego.

Jaka rata przy kredycie na 80 tys. zł? Podsumowanie

Wysokość raty kredytu jest uzależniona nie tylko od jego kwoty, ale też od okresu kredytowania. Zaciągając zobowiązanie na 80 tys. zł, możesz więc płacić raty od 1,6 tys. zł do niemal 3,4 tys. zł. Zanim więc złożysz wniosek kredytowy i podasz konkretną liczbę miesięcy, na jakie ma być rozłożona spłata, sprawdź, z jakimi kosztami się to wiąże.