Jak skonsolidować kredyty w 6 krokach?

27 marca 2025, opublikowane przez

Zmniejszenie wysokości raty, uporządkowanie zobowiązań i poprawa płynności finansowej to cele, jakie osiągniesz, jeśli wybierzesz odpowiedni kredyt konsolidacyjny. Tylko jak go znaleźć i przejść przez formalności? Spokojnie, po lekturze tego tekstu konsolidacja kredytów nie będzie miała przed Tobą tajemnic.

Kredyt konsolidacyjny jest jak miotła w świecie finansów. Odpowiednio użyty pomoże okiełznać bałagan wymykający się spod kontroli i zagwarantuje, że spłata zobowiązań będzie prostsza i przewidywalna. Nie sprawi jednak, że długi nagle znikną. Kto próbował zamiatać kurz pod dywan, ten wie, że on wciąż tam jest. Co więcej, gdy dochodzą kolejne warstwy, problem rośnie i staje się coraz trudniejszy do opanowania. Dlatego kredytu konsolidacyjnego — jak każdego narzędzia finansowego — należy używać rozsądnie i z pełną świadomością jego konsekwencji.

Poniżej, na przykładzie pożyczki konsolidacyjnej ze Smartney przedstawiono proces konsolidacji kredytów krok po kroku. Omówiono wymagane dokumenty, warunki oraz najważniejsze zasady udanej konsolidacji.

Krok 1: analiza dotychczasowego zadłużenia

Aby ocenić przydatność konsolidacji, trzeba znać pełną skalę zobowiązań. Konieczne jest więc zebranie informacji o wszystkich aktualnych kredytach i pożyczkach. Niektórzy pożyczkodawcy — jak Smartney — pozwalają także na konsolidację chwilówek.

Na podstawie tego całościowego obrazu swoich zobowiązań należy policzyć, ile wynosi suma pozostałych do spłaty rat oraz jakie jest ich łączne miesięczne obciążenie. Warto przyjrzeć się też, ile wynosi oprocentowanie każdego ze zobowiązań. Dobrze również sprawdzić terminy spłat — jeśli są „rozrzucone” po całym miesiącu, może to utrudniać zarządzanie budżetem i zwiększać ryzyko opóźnień w płatnościach.

Krok 2: porównanie ofert kredytów konsolidacyjnych

Gdy wiadomo już, ile łącznie kosztuje spłata wszystkich pojedynczych zobowiązań, można zacząć szukać takiego kredytu konsolidacyjnego, który obniży tę kwotę i uporządkuje finanse. Oferty należy porównać pod względem ich oprocentowania, całkowitego kosztu kredytu, okresu spłaty oraz ewentualnych dodatkowych opłat (np. prowizji).

Krok 3: konkretne korzyści ze skonsolidowania kredytów

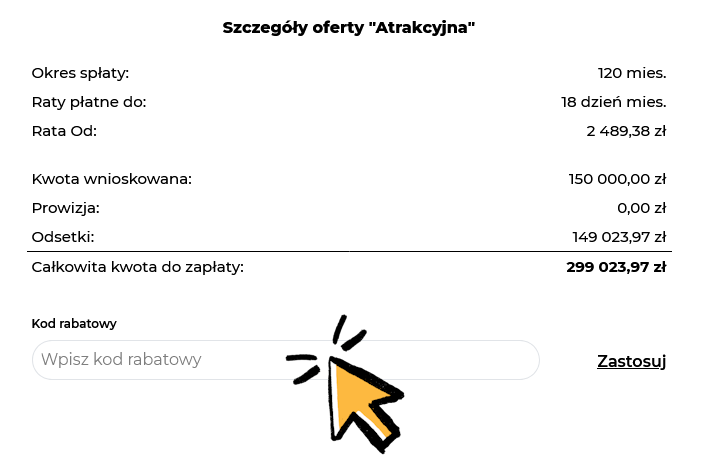

Z przeglądanych ofert należy wytypować kilka o najkorzystniejszych warunkach. Teraz można przejść do wyliczenia faktycznej korzyści ze skonsolidowania kredytów. Na stronie Smartney pomoże w tym kalkulator: po wpisaniu kwoty pożyczki i wybraniu liczby rat, na które ma zostać rozłożona spłata, można od razu poznać wysokość raty oraz całkowitą kwotę do zapłaty.

Warto pamiętać, że nie trzeba konsolidować wszystkich swoich zobowiązań. Jeśli np. któryś z kredytów jest już na końcowym etapie spłaty lub ma bardzo korzystne warunki, może okazać się, że lepiej pozostawić go bez zmian.

Krok 4: wniosek o kredyt konsolidacyjny

Jeśli wybrana oferta jest korzystna, należy przygotować wymagane dokumenty i złożyć wniosek o kredyt konsolidacyjny. W Smartney to wyjątkowo proste, bo wystarczy wypełnić formularz online i potwierdzić swoją tożsamość. Nie potrzeba przesyłać żadnych dokumentów ani wskazywać aktywnych zobowiązań — specjalne algorytmy znajdą je same podczas analizy historii kredytowej. Następnie zostaną one przedstawione pożyczkobiorcy z pytaniem, które z nich mają zostać skonsolidowane. Jeśli danego kredytu nie opłaca się konsolidować, zostanie to zaznaczone.

Inni pożyczkodawcy mogą wymagać takich dokumentów jak: dokument tożsamości, dokumenty potwierdzające dochody, umowy kredytowe (lub ich numery), harmonogramy spłat, wyciągi z konta bankowego z ostatnich 3 lub 6 miesięcy.

Krok 5: podpisanie umowy

Warunki pożyczki konsolidacyjnej są satysfakcjonujące? W takim razie można podpisać umowę z pożyczkodawcą. W Smartney ten etap także przebiega w sposób uproszczony — umowę podpisuje się online, bez wychodzenia z domu. Przed podpisaniem umowy należy przeczytać wszystkie jej zapisy. Do umowy dołączony będzie harmonogram spłaty nowego zobowiązania.

Krok 6: pożyczkodawca spłaca zobowiązania

Gdy podpisana umowa zostanie odesłana do firmy pożyczkowej, ta uruchomi finansowanie. Tj. spłaci dotychczasowych wierzycieli. Od tego momentu pożyczkobiorca spłaca jedną, wygodną ratę miesięcznie.

Jak skonsolidować kredyty? Podsumowanie

Pożyczka konsolidacyjna pozwala naprawdę szybko, w kilku prostych krokach uporządkować swoje życie finansowe. Zamiast wielu kosztownych rat można płacić jedną niższą. Na koniec tylko jedna ważna uwaga: konsolidacja to narzędzie dla osób, które chcą uporządkować swoje finanse i poprawić płynność, a nie rozwiązanie ostateczne, gdy długi grożą egzekucją komorniczą. Więcej informacji na ten temat można znaleźć w sekcji blogowej na stronie Smartney.